家族信託における不動産売却

現在、不動産を所有している方で「自宅不動産を売却したお金を老人ホームの入居資金にあてたい」と検討されているケースは近年増加傾向にあります。

しかしながら認知症を発症するとご自身で不動産の売却を行うことはできなくなってしまうため、何らかの生前対策を講じておかなければいけません。

認知症対策として広く知られているものといえば「成年後見制度」ですが、家庭裁判所の判断によっては成年後見人がいても不動産の売却ができない可能性があります。また、成年後見人には40万~60万円弱(年間)の費用が生じることになるため、不動産売却のためだけに制度を利用するのは得策ではないといえるでしょう。

では、どのような対策を講じれば良いのかといいますと、信頼できるご家族等に信託財産として託す「家族信託」です。実際にどのような対策を講じることができるのか、以下でお伝えいたします。

認知症および自宅不動産売却の問題は家族信託で解決

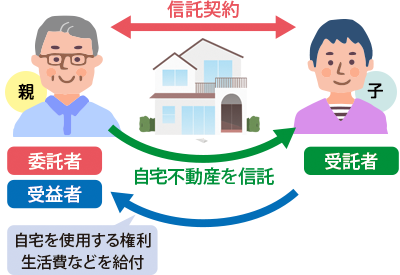

まずは家族信託の構造についてご説明します。

家族信託では自宅不動産を託す人のことを「委託者」、自宅不動産を託される人を「受託者」といいます。

受託者は信託契約の内容に沿って自宅不動産の管理・運用を行い、そのうえで生じた利益や不動産売却した際の金銭については「受益者」となる人が受け取ることになります。

上記の図のように委託者と受益者を親、受託者を子とする信託契約を結ぶことにより、将来的に親が認知症を発症したとしても、自宅不動産の売却を受託者となる子が代わりに行えるようになります。

家族信託の活用で自宅不動産の管理・処分も安心

実際に家族信託を利用して自宅不動産を託す場合、どのようにすれば良いのでしょうか。

- 判断能力がしっかりとある段階で、自宅不動産を信託財産とする信託契約をお子様等の信頼できる人と結ぶ

- ご自分を受益者にすることで、信託契約後も継続して自宅に居住できる

- 受託者となるお子様は自宅不動産を管理・運用・処分する権限を有するため、ご自分が認知症となり介護施設等へ入居する際にはお子様が不動産売却を行う

- 不動産売却で得た金銭の管理はお子様が行い、ご自分のために使用してもらう

家族信託の内容は自由に設定できるため、「認知症を発症した際には自宅不動産を売却し、その金銭を介護施設等への入居資金にあてて欲しい」といった契約も可能です。

しかしながら上記1にあるように、判断能力がしっかりとある段階でないと、法律行為に該当する家族信託の契約を結ぶことはできないため注意しましょう。

認知症対策や生前対策の一環として、家族信託による不動産売却を検討される際は、できるだけ早い段階で家族信託を得意とする堺なかもずシニアの相談窓口へご相談ください。

家族信託に関する豊富な知識と経験、そしてノウハウを有する専門家が、信託契約を結べる状態であるかどうかについても判断させていただきます。

初回相談は完全無料ですので、どんなに些細なことでもまずはお気軽に堺なかもずシニアの相談窓口までお問い合わせください。